배당컷... ㄷㄷㄷㄷ (KHC)

update date : 19.02.22

크래프트 하인즈의 배당컷이 있었는데, 영업권 손실 관련하여 수십조원의 상각이 있었다.

영업권 관련해서는 회계규정 변경의 여파가 있으리라 생각이 든다.

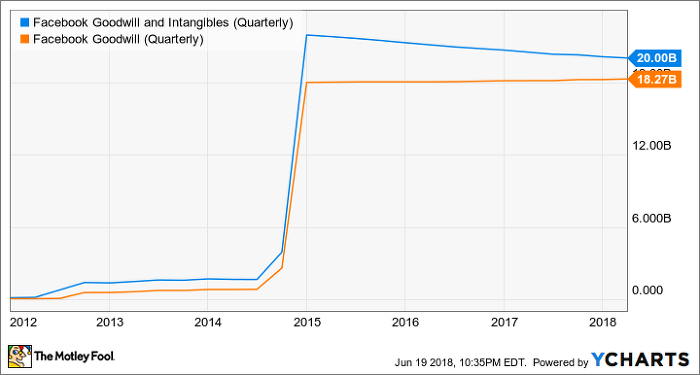

페이스북의 경우 채팅 부분을 별도의 앱으로 분사하면서(페메), 시작이 되었다.

와츠앱 손익계산서 | |||

(백만 $) | 2012 | 2013 | 2014 상반기 |

매출 | $3.8 | $10.2 | $15.3 |

운영비용 | $59.4 | $148.7 | $247.6 |

영업 손실 | -$55.6 | -$138.5 | -$232.3 |

당기 순 손실 | -$54.7 | -$138.1 | -$232.5 |

14년도에는 와츠앱을 인수 하였고, 이후에 영업권과 무형자산이 무쟈게 늘었다....

이 과정에서 와츠앱에 대한 무형자산이나 영업권 등에서 장애나 우려가 발생할 수 있다는 것이다.

즉 이러한 가치를 입증할만한 수익성을 보여주지 못한다면, 2019년 12월 이후 새로운 회계연도에 시행할 회계기준에서 대량의 영업권 손실을 발표해야 할 수 있는 것이다.

“그간 시장에서 인수합병 ‘광풍’이 불었는데, 이같은 행위들은 각 기업들이 싼 값으로 부채를 확보했기 때문에 인수합병이 활발했던 것이다. 그래서 매우 고가에 인수합병이 이뤄졌고, 이 과정에서 매출이나 어닝이 늘어나는 착시가 발생하게 된다.

반면 BRK는 이같은 레버리지의 분배를 피해온 덕분에 상대적으로 저조한 성과를 보일 수 밖에 없었다. 그러나 멍거나 나는 이게 그닥 중요한 사안이 아니라 생각이 든다. 그닥 필요하지 않은 비지니스를 사기 위해서 현재의 전재산과 미래를 갈아 넣으면서까지 위험에 빠지는 것은 미친짓이라 생각이 든다. 이는 50년동안 현재의 사업을 영위하면서 유지된 견해이다.

현재 BRK는 기업 인수의 가뭄의 시기를 보내고 있다. 그러나 언젠간 좋은 인수건이 있으리라 믿고 있다. 그때까지 BRK는 이 정책을 고수할 것이다.”

즉, 이자가 낮은 시기에 대규모로 돈 빌려다가 자사주 매입하고, 배당주고, 기업 인수하고 하는걸 반복해온 것이다.

그러나 이후 조달 자금의 비용이 높아지게 되면서... 이제는 전처럼 자사주 매입을 하기가 쉽지 않아지게 된거심...

예를들면....

최근에 작살난 BUD의 경우 인수합병을 통해 맥주 MS1위의 기업이 되었다.

벨기에의 인터브루와 브라질의 암베브, 미국의 안호이저부시가 합병하면서 현재의 안호이저부시 인베브가 된 것인데....

15~16년도 무렵에는 영국의 사브밀러도 인수했다.

이같은 인수합병 과정은 부채로 이뤄졌고, 현재의 BUD의 장기부채는 대략 1천억 달러에 달하고 있다.

거기에 사업 내용으로는 새로운 브랜드(수제 맥주 같은 소비자들 트랜드 변화)에 의한 타격이나, 신흥국 환율 문제가 매출에 타격을 입히면서 실적에 적신호가 일어난 것이다.

거기에 과도한 부채와 이자비용도 부담이 되고 있고...

그렇기에 배당금을 50% 삭감하는 발표를 했다.

사실 BUD의 경우 배당주로써의 매력으로 투자를 개념이었던 터라....

그리고 3G 캐피탈이 같이 대주주로 있는 KHC도 유사한 행보를 걷게 되었다....

거기에 미디어 기업들의 경우에도 최근 대규모 인수합병을 했었다.

인터넷 인프라도 대량 투자를 해야한다.

이제는 부채 문제에 대해 각 업종별로 향후 변화에 어떠한 영향을 미칠 것인지 각을 재야하는 시기이다.

즉, 저금리 시절에 과도하게 인수합병을 했다거나, 하는 경우에는 보다 면밀히 돋보기를 들이밀어야 하는 것...

예전에 제로금리 시절에야 매출 정체된다 싶으면 돈 빌려다가 바이백해서 EPS가치 올려줬겠지만, 이제는 그게 쉽지 않을 뿐더러 추가적으로 밸런스시트 변화도 신경써야 한다.

예전에 그랬다고 지금도 되풀이 되리라고 생각하다가는 통수 쳐맞기에 딱인듯...

영원한 것은 없당게요.

크래프트 하인즈 주주 명부 | ||

주주명부 | 주식수 | 의결권 |

회사 임원 및 자사주 (22인) | 1,282,122 | 0.11% |

Gregory E. Abel | 15,708 | 0.00% |

Alexandre Behring | 26,676 | 0.00% |

Tracy Britt Cool | 17,011 | 0.00% |

Warren E. Buffett * | - | - |

John T. Cahill | 787,513 | 0.06% |

Feroz Dewan | 2,491 | 0.00% |

Jeanne P. Jackson | 18,256 | 0.00% |

Jorge Paulo Lemann | 15,708 | 0.00% |

Mackey J. McDonald | 16,848 | 0.00% |

John C. Pope | 25,459 | 0.00% |

Marcel Herrmann Telles | 15,343 | 0.00% |

Alexandre Van Damme | 6,000 | 0.00% |

George Zoghbi | 240,161 | 0.02% |

등기임원 | ||

Bernardo Hees | 57,252 | 0.00% |

David Knopf | 1,106 | 0.00% |

Paulo Basilio | 27146 | 0.00% |

Pedro Drevon | 1495 | 0.00% |

Rafael Oliveira | 4741 | 0.00% |

Carlos Piani | 3208 | 0.00% |

주요 주주 | ||

Berkshire Hathaway, Inc | 325,634,818 | 26.72% |

3G Capital Partners Ltd | 270,097,373 | 22.16% |

The Vanguard Group | 45,558,586 | 3.74% |

Magellan Asset Management | 33,405,438 | 2.74% |

SSgA Funds Management | 25,773,941 | 2.11% |

BlackRock Fund Advisors | 24,700,837 | 2.03% |

Invesco Capital Management | 13,395,056 | 1.10% |

전체 주식수 | 1,218,875,986 | 100.00% |

+

BRK의 KHC, 크래프트 하인즈의 평단이 얼마냐? 라고 묻길래 답변하자면....

2017년 버크셔해서웨이 주주서한 9페이지에 따르면,

『The shares had a yearend market value of $25.3 billion, and a cost basis of $9.8 billion.』

즉, 2017년 연말 기준 KHC의 주식 가치는 253억 달러이며, 인수 비용은 98억 달러라고 말하고 있다.

주식 보유량은 3.25억주....

(주주서한에서도 언급하는 사항이며, 위의 SEC 상의 주주명부를 참조해도 나옴)

BRK의 SEC 자료를 바탕으로 트랙킹을 다시 해보았습니다.

과연 진짜 인수대금을 어떻게 봐야하느냐....

ⓐ 하인즈 투자 :

2013년 6월에 BRK는 하인즈 홀딩스에 122.5억 달러를 투자했다.

해당 투자는 4.25억주의 보통주, 4,600만주를 추가로 0.01 달러에 인수할 수 있는 워런트, 80억 달러 규모의 우선주로 구성이 되어 있다.

또한 파트너 기업인 3G 캐피탈도 하인즈 홀딩스에 4.25억주를 42.5억 달러에 인수했다.

그렇게 BRK와 3G 캐피탈은 하인즈 홀딩스의 주식 50%를 보유하게 되었다. 그리고 그 하인즈 홀딩스는 하인즈 컴퍼니를 인수하게 되었다.

2015년 6월이 되어 BRK는 앞서 언급한 워런트를 행사했다.

[ BRK 보통주 인수 42.5억 달러 + 우선주 80억 달러 = 122.5억 달러 ]

[ 3G 보통주 인수 42.5 억 달러 ]

ⓑ 크래프트 투자 :

2015년 7월 2일에 BRK와 3G 캐피탈은 하인즈 홀딩스의 보통주를 각각 52.6억 달러(BRK), 47.4(3G)억 달러에 추가 인수했다.

해당 딜이 마무리 된 이후 BRK는 하인즈 홀딩스 발행주식의 52.5%를 보유하게 되었다.

2015년 7월 2일에 하인즈 홀딩스는 크래프트 푸드를 인수했다. 모든 유통주식을 인수했으며, 인수 과정에서 사명을 크래프트 하인즈 컴퍼니로 변경했다.

크래프트의 인수 과정에서 크래프트 하인즈는 크래프트 보통주 1주당, 크래프트 하인즈 주식 1주를 발행시켰다. 이 과정에서 BRK는 26.8%의 지분을, 3G 캐피탈은 24.2%를 보유하게 되었다.

[ BRK 보통주 인수 52.6억 달러 ]

[ 3G 보통주 인수 47.4 억 달러 ]

여기까지 과정을 통하게 되면, BRK의 KHC 투자는 175억 달러에 달합니다.

보통주 : 42.5 + 52.6 = 95.1억 달러.

우선주 : 80억 달러

총계 : 175억 달러.

하지만.... 여기서 아래 항목을 더 추가해 보겠습니다.

ⓒ 크래프트 하인즈 :

BRK의 크래프트 하인즈 투자는 지분법을 적용하고 있다. 이러한 지분법 투자가 적용될 때, 피투자사(이익을 목표로 기업에 투자를 한 기업을 지칭. 투자한 기업이나 자회사에 대해 지분 50% 미만을 구성할때)가 투자 주식을 매도할 때와 같이 회계처리를 한다.

그 결과 2015년에 비 현금 세전이익은 68억 달러가 발생했다. 이는 크래프트 하인즈의 공정가치가 장부가를 초과 함에 따라 발생한 것이다.

2016년 7월에 크래프트 하인즈의 우선주를 82.3억 달러로 현금 상환 되었으며, 그 해에 우선주를 통해서 1.8억 달러의 배당금을 받았다. 해당 우선주는 9%의 배당률을 받을 권리가 있었다.

[ BRK 우선주 상환 83.2억 달러 + 9% 배당금 1.8억 달러 = 85억 달러 회수 ]

즉, 기보유 했던 우선주를 현금 상환받고, 상환 받을때 9%의 배당금을 받을수 있는 옵션에 따라 85억 달러가 +가 되는 셈입니다.

대략 90억 달러가 인수 비용이 아닐까 추정이 되네요.

크래프트 하인즈 인수 비용 (억 달러) | ||||

| 날짜 | 구분 | BRK | 3G | Remark |

2013.06 | 보통주 | 42.5 | 42.5 | 하인즈 |

| 우선주 | 80 | 0 | ||

2015.07 | 보통주 | 52.6 | 47.4 | 크래프트 |

| 우선주 | 0 | 0 | ||

2016.07 | 보통주 | 0 | 0 | 우선주 상환 |

| 우선주 | -85 | 0 | ||

총계 | 보통주 | 95.1 | 89.9 | BRK의 매입 평단 (추정) $ 27.7 ~ $ 30.1 |

| 우선주 | -5 | 0 | ||

| 합산 | 90.1 | 89.9 | ||

그리하여, 결론적으로 진짜 평단은 30불 이하로 추정...

| 버크셔 해서웨이 크래프트 하인즈 배당금 수취 | |||

날짜 | DPS | BRK 주식수 | BRK 배당액 |

| (억주) | (억 달러) | ||

| 2015.07.23 | 0.55 | 3.26 | 1.79 |

| 2015.11.12 | 0.575 | 1.87 | |

| 2015.12.21 | 0.575 | 1.87 | |

| 2016.3.16 | 0.575 | 1.87 | |

| 2016.5.25 | 0.575 | 1.87 | |

| 2016.8.24 | 0.6 | 1.96 | |

| 2016.11.30 | 0.6 | 1.96 | |

| 2017.3.1 | 0.6 | 1.96 | |

| 2017.5.17 | 0.6 | 1.96 | |

| 2017.8.16 | 0.625 | 2.04 | |

| 2017.11.16 | 0.625 | 2.04 | |

| 2018.3.8 | 0.625 | 2.04 | |

| 2018.5.17 | 0.625 | 2.04 | |

| 2018.8.16 | 0.625 | 2.04 | |

| 2018.11.15 | 0.625 | 2.04 | |

| 총계 | 29.34 | ||

2015.07~2018 기간동안 보통주에서 받은 배당금은 29억 달러 상당. ㅇㅇ