버크셔 해서웨이의 Float에 대해... | |

|

| |

제목 및 저자 정보 | |

| | | |

제목 : | 버크셔 해서웨이의 Float에 대해... | |

저자 : | SBH | |

일시 : | 2018. 10. 2 | |

| |

| |

| |

들어가며 | |

| | | |

포부스 100만 장자 순위에서 늘 상위권에 있으며, 투자의 귀재, 투자의 모범, 투자의 아이콘으로 불리는 남자가 있다.

바로 워렌 버핏이다.

A.K.A Warren Buffett Chairman & C.E.O "l'm CEO Bitch!"

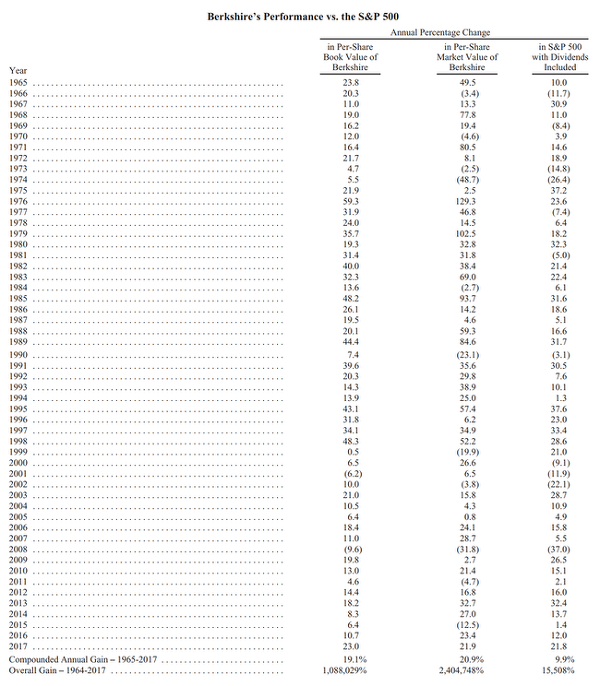

버크셔 해서웨이의 수익률은 주주서한 첫 페이지에서 나오는데, 1964~2017년 동안의 주가 누적 수익률은 2,404,748%이며, 연평균으로는 20.9%의 수익을 기록했다.

그렇다면, 버크셔 해서웨이가 어떻게 지금의 종합 지주사가 될 수 있었는가에 대해서는 많은 의문점이 따를 것이다.

훌륭한 CEO? 훌륭한 임직원? 훌륭한 투자 인사이트?

많은 요소중에서 Float에 대해 조명을 해보고자 한다.

| |

| |

| |

| |

0. 레버리지 | |

| | | |

Float은 일종의 레버리지라고 볼 수 있다. 레버리지라 함은, 차입을 하든 뭘하든 자금 조달을 추가로 하여 배팅하는 것을 생각할 수 있다. 실제로 주택을 구입할때 던 언제든 많은 사람들이 이용하고 있을 것이다.

워렌 버핏 또한 레버리지를 사용을 했었다. 금융 기관에서 차입을 통해 사업 확장에 사용했던 적이 있었다.

다만, 돈을 빌릴때는 적절한 순간에, 적제 적소에, 꼭 필요할때, 그리고 그 돈을 어떠한 플랜에 따라 사용할 것인지를 잘 파악하고 자금 조달을 했었다.

또한 이자 비용이 고정적으로 나갈 것이기 때문에 고정 금리나, 만기가 긴 장기 대출을 선호했다.

이러한 금융 기관에서 차입을 하던 모델은 버크셔 해서웨이의 사업 초창기의 모습이었다.

그리고 현재는 Float을 통해 레버리지를 사용하고 있다.

| |

| |

| |

| |

1. 보험사 Float | |

| | | |

버핏은 버크셔 해서웨이를 인수 한 이후, 보험사들을 사들였다.

보험사는 매달 고객들의 보험료가 들어오는 현찰 바구니이기 때문.

비지니스 특성상 보험금이 지급되는 것은 고객들이 사고를 당할때만 이뤄진다는 특성이 있다.

이 경우 만기가 없는 레버리지 자금이라고 할 수 있겠다.

만약, 이러한 막대한 현금, 그것도 1160억 달러에 달하는 현금을 레버리지 등으로 조달한다고 가정한다면, 그 비용은 상당했을 것이다.

조달 자금에 대한 이자가 붙을 것이고, 그리고 만기가 있을 것이다.

그러나 보험료..., Float을 통한 것이라면 만기나 이자 지급 없이 자유롭게 사용이 가능하다.

| |

| |

| |

| |

2. 파생상품에 의한 Float | |

| | | |

2008년 버크셔해서웨이 주주서한에서 파생상품에 대한 언급이 나온 파트 :

「파생상품은 위험하다. 이러한 종류의 금융 상품들은 레버리지 리스크를 증폭 시켰고, 금융 시스템을 위험하게 만들었다. 이러한 여파로 상업은행, IB에 대한 분석이나 투자를 거의 불가능하게 만들었다.

베어스턴스 등의 IB들이 망하게 된 것들이 그러하다. 그리고 우리는 2002년의 주주서한에서 파생상품의 문제점에 대해 언급한 바 있다. 그리고 가장 최근에는 팀 가이트너나 연준에서 말하지 않았던가?

이쯤에서 왜 버크셔 해서웨이의 산하 사업체 중에서 일부가 251개의 파생상품을 운용하고 있는지에 대해 강한 의문을 표할 것이다.

BRK의 파생상품 거래는 계약이 시작될때 거래 상대방이 우리에게 대금을 지불하도록 되어있다. 그렇기에 BRK는 항시 돈을 갖고 있고, 상대방은 리스크를 감수하지 않을 것이라고 생각할 것이다.

2008년말, BRK가 보유한 파생상품은 총 81억 달러에 달한다. 우리는 파생상품에 대한 손실이 작은 상태다.

이러한 파생상품은 사실상 보험 Float과 유사한 특성을 지니고 있다. 보험사 Float과 마찬가지로 오랜 기간동안 이자 지출 없이 자유롭게, 무비용의 현금을 사용할 수 있다는 것이다.

우리의 파생 계약은 크게 4가지로 나눠볼 수 있다. 해당 파생은 주식 포트폴리오에 포함이 되었다. 파생 계약의 일부는 15년 이내, 나머지는 20년 만기를 갖는다.

해당 파생은 일종의 풋옵션 계약이라고 보면 된다. 만기 당일에 기준 지수가 계약 시점의 지수보다 이하일 경우, BRK는 거래 고객에게 대금을 지급해야 한다. 그리고 이는 계약이 만기일까지 끌고 가야하는데 있다.

예를 들면, S&P500 지수에 10억불에 대하여 15년짜리 풋을 판매하고 있다고 가정하자. 만기일에 지수가 10% 하락하게 된다면, BRK는 1억 달러를 지급하게 될 것이고, 만약 지수가 떡상해서 마무리 되면 BRK는 아무런 위험이 없다. 만약 10억 달러 전부를 잃으려면, 지수는 0이 되어야 한다.

현재 BRK가 다루는 지수 풋계약은 미국(S&P), 영국(FTSE), 유로(유로스톡스) 등의 4대 인덱스를 바탕으로 하고 있다.

이러한 계약에 대해서는 블랙숄즈 모형을 사용하여 기말 부채를 100억 달러로 계상하였다. 이는 매 어닝 리포트에서 변동이 있을 것이다.

또한 지수 이외에도 개별 기업체에 대해 디폴트 스왑을 실시하였다. 예를들어 A라는 기업이 파산하는데 1억 달러의 디폴트 스왑을 판매한 경우, BRK는 A 기업의 부채가 줄어드는 것을 반영한 금액을 지급해야 한다. 만약 A기업이 디폴트 선언을 하게 되면, BRK는 7천만 달러를 지급해야 한다.

기말 기준으로 42개 기업체를 대상으로 40억 달러의 계약을 맺었다. 연간 보험료는 9300만 달러이다. 해당 기업들은 BRK에게 5년간 보험료를 지급해야 한다.」

즉, 파생상품 계약 또한 일종의 보험료 Float의 시즌2라고 보고 있는 것이다. 계약이 본전만 될 수 있다면 큰 비용 지출 없이 막대한 현금을 사용할 수 있다는 것이다. 그리고 해당 자금을 운용하여 생긴 수익은 덤이 되는 셈.

그리고 최근에는 해당 파생상품을 모두 처분했다고 블룸버그에서 보도한 바 있다. 08년에 발생한 풋을 최근에 모두 털었는데, 여기서 얻은 이익이 24억 달러에 달한다고 보도가 되었다.

지금 돌이켜 보면, 08년은 최저점이었고 현재 해당 인덱스들은 적게는 70% 상승하거나, 많게는 3배 이상 지수가 상승했음을 알 수 있다. 즉, 저점에서 적절하게 파생을 운용한 셈이다.

| |

| |

| |

| |

3. 국가로부터의 Float.... | |

| | | |

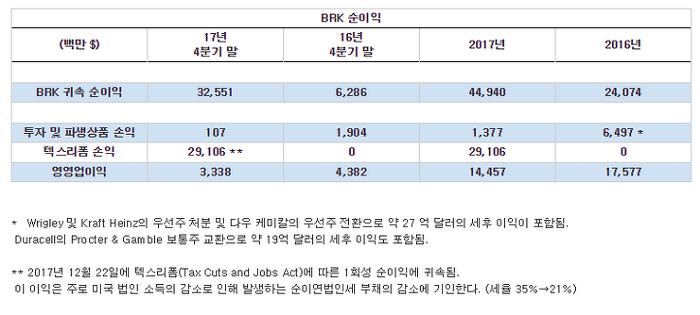

18년 2분기 말 BRK의 이연법인세는 565억 달러이다. 말 자체로 보면, 밀린 체납 세금이 560억 달러 상당이라는 소리다.

이를 가장 잘 활용한 것이 자회사중에 에너지 사업과 철도 사업이 있다. 미국 세법상, 전력 인프라나, 철도 등에 투자한 기업체에 대해 감가상각이 발생할 수 있는 상황에 대해 과세하지 아니한다는 조항이 있다. 공공 인프라 투자를 장려하기 위한 당근이라고 볼 수 있다.

이 또한 일종의 Float이라고 볼 수 있지 않을까 싶다. 보험에서, 그리고 파생상품에서, 이제는 국가로부터 Float을 받은셈....

거기에 텍스리폼으로 인하여 이연법인세 자산이 270억 달러 줄어드는 효과를 낳았다. 그 결과 2017년 한해 동안 BRK의 순이익이 애플 다음으로 높은 기업이 되는 성과를 낳았다.

| |

| |

| |

| |

4. 버핏 사후에는? | |

| | | |

이러한 Float 운용 사례들을 보면, 버크셔해서웨이를 장기투자 하지 않을 수 없다.

거기에 분기마다 SEC에 고지하는 매매 동향을 보더라도 그것은 극명하다. 주식 매매로 올리는 수익도 무시할 수 없는 부분인 것이다. 대표적으로 코카콜라 같은 부분은 논외로 치더라도, 가장 최근에 이슈가 되는 애플의 평단은 120불대라고 하지 않았던가?

거기에 완전 인수한 자회사들에 대한 칼같은 구조조정 사례들을 보면 수익성을 얼마나 잘 재고하고 있는지를 알 수 있다. (물론 이러한 냉철한 부분은 언론에서 잘 조명되지 않는듯 하지만....)

물론 주주총회나 언론에서 인터뷰 하기를, 현재 회사는 시스템이 구성되어 잘 운용되고 있고, 본인 사후에도 잘 될 것이라고 발언은 하고 있다.

그러나 이러한 투자 아이디어의 총합은 분명 버핏과 찰리멍거에게서 창출되는 것이리라....

트레이딩이야 시스템에 의해서 굴러가겠으나, 저런 큰 틀에서의 이익 창출은 저 둘에 의해 좌우되고 있음이 틀림없을 것이다.

과연 버핏 사후에는 버크셔 해서웨이가 어떻게 운영이 되고 있을까?

귀추가 주목되는 부분이다....

| |

| |

| |

| |